은퇴 계획은 은퇴 전 활동 때만큼이나, 아니 그 이상으로 더 중요하다. 하지만 많은 이들이 은퇴를 준비하는 데 어려움을 겪고 있거나, 은퇴 후 자산 설계에 있어 몇 가지 흔한 실수를 저지름으로써 막상 은퇴한 후 차질을 빚게 된다. Natixis Investment Managers의 설문조사에 따르면, 은퇴 계획 시 가장 흔한 실수는 인플레이션 영향 과소평가, 기대 수명 과소평가, 투자 수익 과대평가 등으로 나타났으며, 이러한 실수들은 은퇴 후 재정적 안정에 큰 위협이 될 수 있다고 지적했다.

은퇴 계획시 저지르는 가장 흔한 10가지 실수들 (Natixis Investment Managers)

2022년은 인플레이션의 재등장, 금리 인상, 고령화 심화 등으로 전 세계적인 은퇴 재정 불안정 문제가 심화된 한 해였다. 특히 유가, 식량, 주거비 상승은 구매력을 약화시키고, 은퇴자들의 재정 안정성을 위협했다. 이러한 변화는 은퇴 계획에 있어 간과하기 쉬운 다양한 요소들이 실제 은퇴 후 삶의 질에 지대한 영향을 미칠 수 있음을 보여준다. 따라서 개인은 물론 기관 투자자들도 이러한 거시 경제적 변화와 인구 통계학적 추세에 대한 이해를 바탕으로 더욱 신중하고 현실적인 은퇴 계획을 수립하는 것이 중요해졌다.

🔥 핵심 포인트 (Key takeaways)

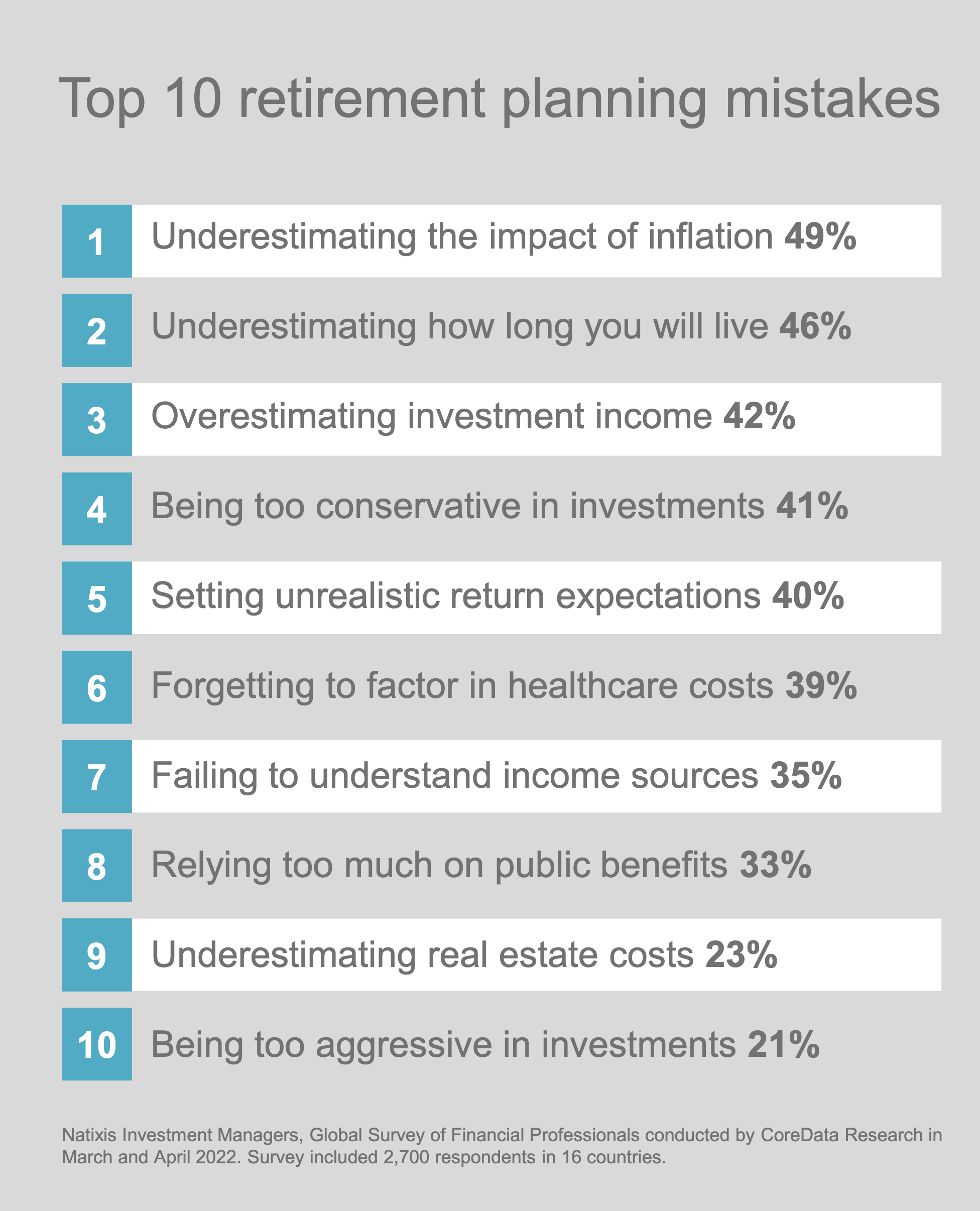

1️⃣ 은퇴 계획의 주요 실수: 은퇴 계획 시 가장 흔히 저지르는 실수 10가지가 지목됐다. 인플레이션 영향을 과소평가하는 것이 49%로 가장 많았고, 기대 수명을 과소평가하는 것이 46%, 투자 수익을 과대평가하는 것이 42%를 차지했다. 이 외에도 지나치게 보수적인 투자 태도, 비현실적인 수익률 기대, 의료비용 간과, 소득원 이해 부족, 공적 혜택 과신, 부동산 비용 과소평가, 지나치게 공격적인 투자 태도 등이 주요 실수로 꼽혔다.

2️⃣ 인플레이션의 즉각적인 위협: 높은 인플레이션은 은퇴자들의 구매력을 약화시켜 재정 안정성에 심각한 위협을 가하고 있다. 특히 유류비와 식료품 가격의 급등은 은퇴자들이 체감하는 물가 상승의 주된 요인이며, 고정 수입으로 생활하는 은퇴자들에게는 식량 및 연료비로 인한 추가 지출이 삶의 질에 큰 영향을 미칠 수 있다.

3️⃣ 금리 인상과 소득: 역사적으로 낮은 금리 시대가 끝나고 중앙은행의 금리 인상이 시작되면서, 장기적으로는 연금 자산에 긍정적인 영향을 미칠 수 있지만 단기적으로는 시장 변동성 증가로 은퇴 재정 안정성이 위험해질 수 있다. 또한, 금리 인상은 개인뿐만 아니라 연기금의 자금 조달 비율에도 영향을 미쳐 전반적인 투자 성과에 파급 효과를 미칠 수 있다.

4️⃣ 인구 통계학적 변화 (고령화): 수명 연장은 개인의 소득 계획에 부담을 주고, 빠르게 고령화되는 인구는 연금 및 정부 혜택 시스템의 한계를 시험할 것이다. 노년 부양 비율(65세 이상 인구 100명당 생산가능인구 수)이 증가하면서 시스템에 의존하는 사람이 늘고 기여하는 사람이 줄어드는 문제가 심화되고 있다.

은퇴 계획 시 가장 흔히 저지르는 실수 10가지

- 인플레이션 영향 과소평가(Underestimating the impact of inflation) (49%)

- 기대 수명에 대한 과소평가(Underestimating how long you will live) (46%)

- 투자 수익 과대계산(Overestimating investment income) (42%)

- 너무 보수적인 투자(Being too conservative in investments) (41%)

- 비현실적인 기대 수익률 계산(Setting unrealistic return expectations) (40%)

- 의료 비용을 고려하지 않음(Forgetting to factor healthcare costs) (39%)

- 소득원에 대해 이해하지 못함(Failing to understand income sources) (35%)

- 공적 혜택에 너무 의존(Relying too much on public benefits) (33%)

- 부동산 비용 과소평가(Underestimating real estate costs) (23%)

- 지나친 공격적 투자 태도(Being too aggressive in investments) (21%)

🔍 정리하면

Natixis Investment Managers의 '2022 글로벌 은퇴 지수' 보고서는 오늘날의 급변하는 경제 환경에서 전 세계 은퇴 재정 안정성에 대한 주요 위험 요인들이 수면 위로 떠오르고 있다고 지적했다.

특히 인플레이션 과소평가, 기대 수명 과소평가, 투자 수익 과대평가가 은퇴 계획에서 가장 흔한 실수로 꼽혔다. 2022년에는 물가 상승, 금리 인상, 고령화 등 세 가지 핵심 이슈가 은퇴 재정 안정성에 직접적인 영향을 미쳤다. 인플레이션은 은퇴자들의 구매력을 약화시키고, 금리 인상은 단기적인 시장 변동성을 초래하며, 인구 고령화는 연금 및 사회보장 시스템에 부담을 가중시켰다.

이러한 문제들은 은퇴자들이 보다 현실적인 기대치를 설정하고, 재정 교육을 강화하며, 전문적인 재정 자문을 구하는 것이 중요함을 시사한다.

#은퇴계획 #인플레이션 #금리인상 #고령화 #재정안정 #투자실수 #Natixis #글로벌은퇴지수 #구매력 #노년부양비율

2025.01.28 - [분류 전체보기] - 배당주 투자 가이드 - 안정성과 수익을 모두 잡는 전략

배당주 투자 가이드 - 안정성과 수익을 모두 잡는 전략

최근 글로벌 경제 불확실성이 커지며, 포트폴리오 다각화와 안정적인 자산 운용을 위한 '배당주 투자'가 재조명받고 있습니다. 이 글에서는 배당주의 개념, 장단점, 그리고 성공적인 배당주 투

keywordtimes.tistory.com

2024.05.25 - [분류 전체보기] - 저출산 고령화 시대, 개인의 현명한 투자 전략

저출산 고령화 시대, 개인의 현명한 투자 전략

저출산 고령화 시대는 개인에게 새로운 투자 기회와 동시에 여러가지 과제를 제시합니다. 하지만, 올바른 투자 전략과 노력을 통해 미래를 대비하고 성공적인 투자를 할 수 있습니다. 이 글에서

keywordtimes.tistory.com

🚨주의: 이 글은 투자 권유를 목적으로 하지 않으며, 특정 금융 상품의 매수 또는 매도를 권장하는 내용이 아닙니다. 투자 결정은 전적으로 본인의 책임 하에 이루어져야 하며, 투자로 인한 손실 가능성도 있다는 점을 명심하시기 바랍니다. 투자에 앞서 반드시 전문가와 상담하거나 추가적인 자료를 검토하여 신중한 판단을 내리시기 바랍니다.

*RSS 피드 구독: 아래 주소를 붙여 RSS Reader에 입력, 구독해 보세요.

http://keywordtimes.tistory.com/rss

*이 글에 언급된 정보는 참고 사항일 뿐 투자 권유가 아닙니다. 투자의 최종 판단과 책임은 투자자 본인에게 있습니다.

KWN뉴스통신ⓒ

*경고: 포스팅 내용 일부 혹은 전체를 무단 전재, 도용하는 등의 행위 금지. 반드시 출처를 밝혀 SNS나 URL 링크 등으로 공유.

댓글